定額減税補足給付金(不足額給付金)

ページ番号1001853 更新日 2026年1月27日

お知らせ

(令和7年11月1日更新)

令和7年度定額減税補足給付金(不足額給付金)の「支給確認書」または「申請書」の提出は、令和7年10月31日(金曜日)をもって受付を終了しました。

10月31日までにご提出いただいた「支給確認書」または「申請書」に記入漏れ・誤り・必要書類の添付漏れなどがある場合は、書類不備に関するお知らせを送付しています。必ず内容をご確認いただき、記載内容の追記・修正や不足している必要書類を添付の上、速やかにご返送ください。

注:指定期日までにご返送がない場合は給付金を支給できません。

問い合わせ先 津市政策財務部市民税課

〒514-8611 津市西丸之内23番1号

電話 059-229-3130(平日8時30分~17時15分)

ファクス 059-229-3331

注:給付金専用コールセンターは10月31日に終了しました。

(令和7年10月28日更新)

令和7年度定額減税補足給付金(不足額給付金)の提出(申請)期限は、令和7年10月31日(金曜日)までです。

給付金の支給対象者には、8月中旬から10月上旬にかけて「支給確認書」または「申請書」を送付しています。

「支給確認書」または「申請書」が届いた方で給付金の受け取りを希望される方は、必ず令和7年10月31日(金曜日)までに提出(申請)をしてください。

給付金の支給対象者(フローチャートでご確認ください)であるのに、「支給確認書」または「申請書」が届いていない方は、10月31日(金曜日)までに以下のページから申請するか、郵送(令和7年10月31日消印有効)してください。

-

不足額給付金1の対象者の場合(オンライン)(外部リンク)

-

不足額給付金1の対象者の場合(郵送) (PDF 698.9KB)

-

不足額給付金2の対象者の場合(オンライン)(外部リンク)

-

不足額給付金2の対象者の場合(郵送) (PDF 748.8KB)

問い合わせ先 津市政策財務部市民税課

〒514-8611 津市西丸之内23番1号

電話 059-229-3130(平日8時30分~17時15分)

ファクス 059-229-3331

注:給付金専用コールセンターは10月31日までです。

(令和7年9月10日更新)

「よくある質問」について更新しました。

(令和7年8月1日更新)

「対象者について」「給付開始時期について」「申請方法について」を更新しました。

(令和7年7月23日更新)

給付金コールセンター(0120-772-668)を8月1日から開設します。

開設期間:令和7年8月1日(金曜日)~10月31日(金曜日) 8時30分~17時15分

注:土曜日・日曜日、祝日を除く

(令和7年6月2日更新)

「当初調整給付の支給状況が分かる書類について(津市から転出した人向け)」を追加しました。

(令和7年4月2日更新)

令和7年4月1日より金融機関の窓口等で公金受取口座の登録手続きが可能になりました。「公金受取口座登録のお願い」をご確認ください。

(令和7年3月18日更新)

「公金受取口座登録のお願い」を追加しました。

概要

不足額給付とは、次の事情により、令和6年度に実施した調整給付に不足が生じる場合に、追加で給付を行うものです。

- 令和6年度に実施した調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき給付額と令和6年度に実施した調整給付の給付額との間で差額が生じた方

- 本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない方

注:本給付金は物価高対策のための「重点支援地方交付金」を活用しています。

対象者について

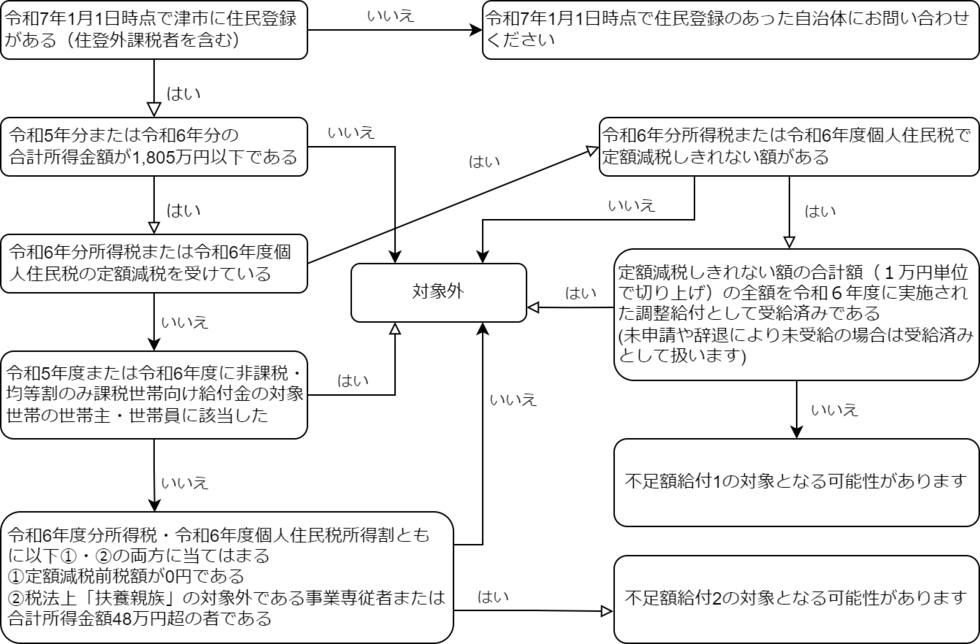

令和7年1月1日時点で津市にお住いの方で、次の1または2に該当する方が対象となります。

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

不足額給付1

令和6年分所得税額及び令和6年度市民税・県民税所得割額から算出される定額減税控除不足額が、令和6年度の調整給付金額を上回る方(次の「給付額について」の算定方法により、不足額給付額がある方)

不足額給付2

次の1から3の条件全てに該当する方

- 所得税及び市民税・県民税所得割の定額減税前税額が0円

- 税制度上「扶養親族」の対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方)

- 低所得世帯向け給付(注1)対象世帯の世帯主・世帯員に該当していない

注1:令和5年度及び令和6年度に実施した市民税・県民税非課税及び均等割のみ課税世帯への給付を指します。

ただし、令和5年度及び令和6年度に実施した3万円給付は除きます。

フローチャート

給付額について

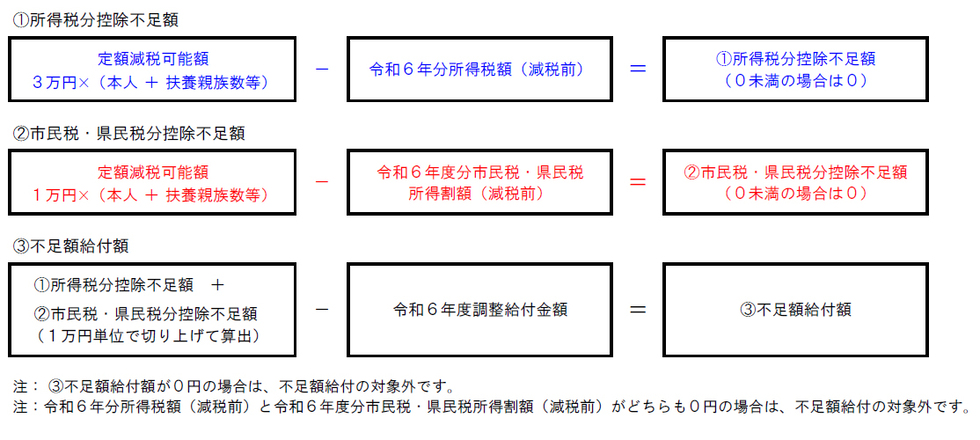

不足額給付1

次の算定方法により、給付額を算定します。

(例)納税義務者本人が妻と子ども2人を扶養している場合

- 令和6年分所得税額(減税前):7万3千円

- 令和6年度分市民税・県民税所得割額(減税前):2万5千円

- 令和6年度調整給付金額:5万円とします。

- 所得税定額減税可能額

3万円×(本人+扶養親族等3人)=12万円 - 市民税・県民税定額減税可能額

1万円×(本人+扶養親族等3人)=4万円 - 所得税控除不足額

所得税分定額減税可能額:12万円-令和6年分所得税額(減税前):7万3千円=4万7千円 - 市民税・県民税控除不足額

市民税・県民税定額減税可能額:4万円-令和6年度分市民税・県民税所得割額(減税前):2万5千円=1万5千円

不足額給付額

所得税分控除不足額:4万7千円+市民税・県民税控除不足額:1万5千円=7万円(6万2千円を1万円単位で切り上げ)-令和6年度調整給付金額:5万円=2万円

支給額は2万円となります。

不足額給付2

原則 4万円(定額)

注:令和6年1月1日時点で国外居住者であった場合は3万円

給付開始時期について

令和6年1月1日以前から津市に住民登録がある人は、8月中に下記の日程のとおり不足額給付金の案内を発送しますので、10月31日(金曜日)までに申請してください。

- 令和7年8月5日:支給のお知らせ(不足額給付1)

- 令和7年8月18日:支給確認書(不足額給付1)、申請書(不足額給付2)

令和6年度個人住民税が他市区町村で課税対象の人(国外に居住していたために対象外の人も含む)へは、9月初旬に案内を発送します。

申請方法について

支給のお知らせが届いた方

原則、申請のお手続きは不要です。ただし、次のいずれかに該当する場合は、支給のお知らせ記載の二次元コードからオンラインで手続きするか、給付金コールセンター(0120-772-668)にご連絡ください。

- 振込口座の変更

- 支給額を訂正したいとき

- 給付金の受給辞退

- 支給対象者の死亡

注:8月18日までに支給対象者がなくなられた場合、給付金を支給することが出来ませんので、ご連絡をお願いします。行き違いで書類が届いた場合はご容赦いただきますようお願いします。

オンラインまたは電話連絡にて申出をいただいた場合、必要書類を郵送します。口座変更等の手続きをされた場合、支給日が支給予定の日程より遅れますのでご了承ください。注:ご連絡がない場合は、支給に同意したものとみなします。

支給確認書が届いた方

オンラインにて申請する場合は支給確認書記載の二次元コードから、郵送にて手続きする場合は記入方法をご確認いただき、令和7年10月31日までにお手続きしてください。

申請書が届いた方

オンラインにて申請する場合は申請書記載の二次元コードから、郵送にて手続きする場合は、記入方法をご確認いただき、令和7年10月31日までにお手続きしてください。

令和6年1月1日以降に津市に転入された方

対象者には9月上旬より、順次「支給確認書」または「申請書」を発送します。早めに申請したい場合は、不足額給付金の対象者についてフローチャート等でご確認いただき、オンラインまたは郵送にてご申請ください。

-

不足額給付金1の対象者の場合(オンライン)(外部リンク)

-

不足額給付金1の対象者の場合(郵送) (PDF 698.9KB)

-

不足額給付金2の対象者の場合(オンライン)(外部リンク)

-

不足額給付金2の対象者の場合(郵送) (PDF 748.8KB)

よくある質問

Q1.令和6年11月に他市から転入して、令和7年1月1日は津市に住んでいます。当初調整給付は転入前の自治体から給付されましたが、不足額給付はどの自治体から案内が届きますか

A1.不足額給付の実施自治体は、令和7年1月1日に居住している自治体(令和7年度住民税課税自治体)になります。そのため、他市で当初調整給付を受給されていた場合でも、令和7年度住民税課税地が津市であり、不足額給付の対象と思われる場合、津市から案内が送付されます。

Q2.源泉徴収票(給与・年金)に控除外額が表示されていますが、その額が給付されるのですか

A2.源泉徴収票に記載されている控除外額は、その課税資料のみで計算された所得税分となります。不足額給付は、すべての所得と控除により再計算され、かつ当初調整給付との差額による不足分のみが支給されるため、源泉徴収票に記載されている金額が支給されるものではありません。

Q3.令和6年分の源泉徴収票に記載された「控除済額」と「控除外額」を合算しても定額減税可能額(4万円×(本人+扶養親族の人数))にならないのはなぜですか

A3.令和6年の源泉徴収票には所得税(4万円のうちの3万円分)の定額減税分のみ記載されています。個人住民税の定額減税分(4万円のうちの1万円分)については記載されていません。個人住民税の定額減税分については、「令和6年度市民税・県民税・森林環境税納税通知書」を確認してください。

Q4.不足額給付は課税対象になりますか

A4.課税対象ではありません。そのため申告も不要です。また差押えの対象にもなりません。

Q5.当初調整給付を申請しておらず受給していない場合、不足額給付で当初調整給付分も含めて支給してもらえますか

A5.当初調整給付を受給していない場合であっても、当初調整給付との差額分のみの支給となります。

Q6.不足額給付の対象者が死亡、または死亡している場合どのような取り扱いになりますか

不足額給付の法的性格は民法上の贈与契約(第549条)のため、給付金を受給するためには、給付対象者の受贈の意思表示が必要になります。

このため、令和7年1月2日以降に給付対象者が亡くなられた場合、以下の対応となります。

A6-1.「支給のお知らせ」が届いた場合

「支給のお知らせ」の確認期限である8月18日以前にお亡くなりになった場合、受給権がありません。

8月19日以降にお亡くなりになった場合、相続人が受給できます。ただし、支給のお知らせに記載されている振込口座が凍結されているなど、振込できない状態になっている時は、津市定額減税補足給付金専用コールセンター(電話:0120-772-668、平日8時30分から17時15分)へ連絡してください。

A6-2.「支給確認書」または「申請書」が届いた場合

「支給確認書」または「申請書」提出前にお亡くなりになった場合、受給権がありません。

支給確認書または申請書を提出後にお亡くなりになった場合、相続人が受給できます。ただし、支給確認書または申請書提出時に記入した振込口座が凍結されているなど、振込できない状態になっている時は、津市定額減税補足給付金専用コールセンター(電話:0120-772-668、平日8時30分から17時15分)へ連絡してください。

注:書類の印刷時期の関係で、お亡くなりになった方宛に書類が届く場合があります。申し訳ありませんが、ご了承ください。

Q7.不足額給付金の振込通知書は届くか

A7.振込通知書は送付していません。通帳を記帳していただく等、ご本人様で確認をお願いします。

注:「ツシシミンゼイカ」の名称で振込されます。

公金受取口座登録のお願い

公金受取口座は、給付金等を受け取るための口座(公的年金受取口座とは異なります)です。定額減税補足給付金(不足額給付)の支給にあたり、事前に公金受取口座の登録が行われていれば、スムーズな給付金の受け取りができます。本給付金の受け取りに公金受取口座を希望される方は、令和7年5月末までにご登録をお願いします。

また、登録済みの公金受取口座に氏名変更等がある方は、公金受取口座の修正をお願いします。

-

公金受取口座登録制度について(外部リンク)

-

マイナポータルによる公金受取口座の登録方法について(外部リンク)

-

令和7年4月1日より金融機関の窓口等で公金受取口座の登録手続きが可能になりました。 (PDF 183.4KB)

当初調整給付の支給状況が分かる書類について(津市から転出した人向け)

津市で当初調整給付を受けた後、令和7年1月1日までに他の自治体に転出した人は、定額減税補足給付金(不足額給付金)の支給を受けるにあたって、現在お住まいの自治体より当初調整給付の支給額等が分かる資料の提出を求められる場合があります。

津市では、調整給付金の支給対象者に「定額減税補足給付金(調整給付金)」の支給確認書(本人控)をお送りしています。この書類には、支給額の算定式および支給額を記載しておりますので、現在お住まいの自治体での不足額給付金の手続きにお使いいただけます。

「定額減税補足給付金(調整給付金)」の支給確認書(本人控)の再発行を希望される場合は、以下のリンクをご確認ください。

お問い合わせ

津市 定額減税補足給付金専用コールセンター 0120-772-668

開設時期:令和7年8月1日(金曜日)~令和7年10月31日(金曜日) 8時30分~17時15分

- 注:土曜日・日曜日・祝日を除く

- 注:給付金専用コールセンターは10月31日に終了しました。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

政策財務部 市民税課 市民税担当

〒514-8611三重県津市西丸之内23番1号

電話:059-229-3130 ファクス:059-229-3331

お問い合わせは専用フォームをご利用ください。